Oubliez le Brexit, le vrai risque pour l'UE pourrait venir d'Italie… Par Romaric Godin

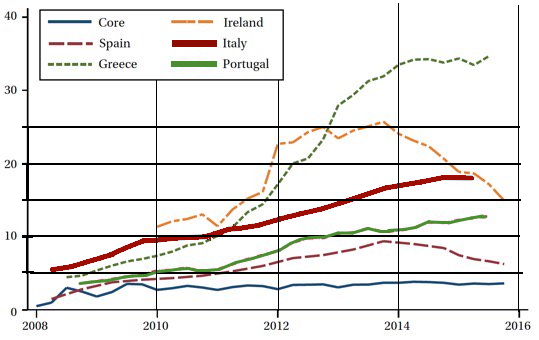

| Oubliez le Brexit, le vrai risque pour l’UE pourrait venir d’Italie… Source : La Tribune, Romaric Godin,  Matteo Renzi a fait un tel vide autour de lui au sein de son propre parti, le Parti démocratique, qu’il sera impossible de le remplacer par un autre homme à la présidence du Conseil. (Crédits : Reuters) Matteo Renzi doit faire face à deux crises : le besoin de capitaux des banques et un référendum à haut risque en octobre sur ses réformes constitutionnelles. Sa position est très fragile sur les deux fronts qui sont un défi pour l’UE. Le Brexit n’est peut-être pas le seul défi de grande ampleur auquel l’Union européenne va devoir faire face cette année. En octobre – la date exacte n’est pas encore fixée – les Italiens seront appelés aux urnes pour se prononcer par référendum sur la réforme constitutionnelle proposée par Matteo Renzi. Un vote crucial, car le président du Conseil en a fait un véritable vote de confiance de la population envers son action. C’est un point important, car il convient de rappeler que l’ancien maire de Florence est arrivé au pouvoir en décembre 2013 à la suite d’un « putsch » interne contre le chef de gouvernement d’alors, Enrico Letta. Matteo Renzi n’a jamais été « choisi » par les Italiens. En cas de défaite, il sera difficile pour l’hôte actuel du Palais Chigi, le Matignon italien de faire comme si de rien n’était. Vers de nouvelles élections ?Or, Matteo Renzi a fait un tel vide autour de lui au sein de son propre parti, le Parti démocratique, qu’il sera impossible de le remplacer par un autre homme à la présidence du Conseil. Dans ce cas, la dissolution du parlement devrait apparaître comme la seule issue possible. C’est d’ailleurs ce qu’il a indiqué : en cas de « non », il y aura de nouvelles élections législatives qui seront à très haut risque. Les derniers sondages révèlent ainsi que la formation eurosceptique du Mouvement 5 Etoiles (M5S), créée par Beppe Grillo, a pleinement profité de ses deux victoires fracassantes aux municipales de Rome et Turin. Pour la première fois, elle est ainsi donnée en tête des enquêtes avec plus de 30 %. Le sondage réalisé par EMG Acqua pour La7 lui donne 30,7 % des intentions de vote contre 30,2 % au Parti démocratique (PD) de Matteo Renzi. En cas de victoire aux législatives, le M5S risque de secouer l’Union européenne, notamment avec sa promesse de référendum sur le maintien du pays dans l’euro. Le « non » en tête dans les sondagesCe scénario est loin d’être impossible. Euromedia a réalisé un sondage sur le référendum constitutionnel. Il indique une forte proportion d’indécis (19,4 % ignorent ce qu’ils voteront ; 17,7 % ignorent s’ils iront voter), mais, pour le moment, le « non » au projet Renzi est en tête avec 54,1 % de ceux qui savent ce qu’ils voteront. Le « non » est en tête depuis la mi-avril et son avance semble se creuser à mesure que les indécis reculent. Bref, Matteo Renzi a de quoi trembler avant ce vote. Lui qui avait voulu faire de ce référendum un plébiscite sur son nom et sur son « action réformatrice » a sans doute, comme David Cameron au Royaume-Uni, un peu préjugé de ses forces. Les municipales de juin ont été un coup de semonce, le référendum pourrait être un coup de grâce. Le projet de réforme constitutionnelleQuel est le contenu de cette réforme constitutionnelle ? Elle est fort riche, mais elle tient en une ligne forte. Il s’agit de mettre fin au « bicamérisme parfait », autrement dit à l’égalité des deux chambres, la chambre des députés et le Sénat. Désormais, seule la première assemblée pourra renverser le gouvernement. Comme elle sera élue selon un système électoral défini par une loi accordant la majorité soit au parti ayant plus de 40 % des voix au second tour, soit ayant gagné un second tour de ballottage, le gouvernement italien devrait être plus stable. Le Sénat sera réduit à une chambre composé de 100 membres (contre 351 aujourd’hui), principalement nommés par les conseils régionaux, et ne sera compétent que pour les réformes constitutionnelles et les lois territoriales. Ce projet, qui consacre une certaine recentralisation du pouvoir (les compétences des régions sont réduites) a des raisons de mécontenter bien des Italiens, mais l’implication de Matteo Renzi dans la campagne a clairement fait basculer le projet lui-même au second rang. Or, le président du Conseil italien peine de plus en plus à rassembler en dehors de son propre camp qui, par ailleurs, se réduit comme peau de chagrin. C’est la leçon principale des élections municipales de juin : le PD a souffert de cette incapacité de réunir au deuxième tour des majorités. Du coup, dans le cadre d’un plébiscite sur le nom de Matteo Renzi, cette incapacité peut coûter fort cher. Révolte interne au PDL’atmosphère commence donc à devenir irrespirable au sein du PD où l’opposition interne à Matteo Renzi relève la tête. Son chef de file, Gianni Cuperlo, a estimé que « l’expérience du premier ministre a échoué ». Et de haranguer le président du conseil : « aujourd’hui, tu es vu comme un ennemi par une partie de la droite, et c’est bien ainsi, mais aussi par une partie de la gauche et, là c’est un drame. Sans changement de stratégie, la gauche va à la défaite ». Ceci est préoccupant pour Matteo Renzi à plus d’un titre. D’abord, parce que le parti, qu’il avait voulu discipliner commence à se diviser et ceci n’augure rien de bon pour la campagne référendaire. Ensuite, parce que, en cas de « non », un renversement de Matteo Renzi n’est pas à exclure. Déjà, ses adversaires évoquent le nom de Dario Franceschini, ministre de la Culture, et un des artisans du « putsch » de Matteo Renzi en 2013, comme éventuel successeur de ce dernier… L’échec des « réformes »L’hôte du palais Chigi, coqueluche d’une partie des « réformateurs » européens, est donc dans une position très difficile avec peu de marge de manœuvre. Car, malgré une activité législative intense et un sens inné de la communication, les Italiens ne voient pas d’amélioration notable de leur sort. L’économie italienne est fragile, sa croissance, déjà faible, semble encore s’affaiblir ces derniers mois. Le « Job Acts » tant vanté, jusqu’en France, par Matteo Renzi, a certes permis de réduire le taux de chômage, mais ce dernier demeure supérieur à 11,5 % de la population active, loin des niveaux d’avant-crise et alors même que la précarisation a encore progressé. Globalement, l’Italie reste en queue de peloton de la reprise et n’a pas vraiment profité de son entrée dans l’UE. Les Italiens semblent lassés du discours sur l’avenir radieux grâce aux « réformes », alors qu’ils font des « efforts » depuis cinq ans et que les résultats sont faibles. Le discours triomphant de Matteo Renzi se heurte à une réalité contraire et devient donc inopérant. A l’inverse, le discours de critique de l’Union européenne et de l’euro prend naturellement de l’ampleur. Le nœud de la crise bancaireL’ultime étape du drame italien pourrait évidemment être la crise bancaire dont est menacé le pays. Les banques italiennes sont grevées par 360 milliards d’euros de créances douteuses, fruits de la dure récession de 2011-2013 et de la faible reprise qui a suivi. Ceci conduit à un besoin de capitaux de l’ordre de 40 milliards d’euros. Or, nul ne veut prêter aux banques italiennes dans la mesure où ces besoins de capitaux pourraient augmenter en cas de nouveau ralentissement conjoncturel. La plupart des établissements de la Péninsule se dirigent donc vers une inévitable faillite (avec 20 % de pertes, une seule Unicredit serait encore solvable) et, selon les règles de résolution de l’union bancaire, créanciers, actionnaires et déposants seront mis à contribution. Mais en Italie, les créanciers des banques sont souvent des particuliers. En novembre, la restructuration de quatre petites banques avaient produit une levée de boucliers après le suicide d’un épargnant retraité. Matteo Renzi ne peut à aucun prix se lancer dans une telle opération, cela scellerait la fin de sa carrière politique. La faible marge de manœuvre de Matteo RenziAussi négocie-t-il le droit d’aider directement les banques par un soutien étatique, ce qui est désormais absolument prohibé en zone euro. Au niveau européen, et particulièrement en Allemagne, on refuse cette option qui réduirait à néant toute crédibilité d’une union bancaire déjà bien fragile. Surtout, une telle aide conduirait à une augmentation de la dette italienne, déjà à 132,7 % du PIB et conduirait à réclamer de nouvelles coupes budgétaires à l’Italie. Bref, Matteo Renzi ne dispose non seulement pas de réelles solutions, mais toutes les solutions qui se présentent semblent mauvaises et destinées à l’affaiblir. Car, sans assainissement du système bancaire italien, la croissance ne repartira pas, car la distribution de crédit restera toujours trop faible. Dans ce labyrinthe, l’avenir politique de Matteo Renzi s’annonce très sombre. Pour reprendre la main, osera-t-il défier l’UE et l’Allemagne en imposant une recapitalisation étatique des banques en dépit des règles européennes ? Osera-t-il aussi, lors du conseil européen de septembre à Bratislava défendre contre Berlin une réforme de la zone euro allant vers davantage de solidarité ? Et cela suffira-t-il ? Rien n’est moins sûr. Les deux crises à venirEn tout cas, dix jours après le Brexit, l’Italie est en passe de devenir un problème majeur pour l’Union européenne qui va devoir faire face à deux crises majeures qu’elle a contribué à former. La première a déjà commencé avec l’effondrement des titres bancaires en Bourse après le Brexit, c’est celle de l’union bancaire qui n’est depuis le début qu’une construction bancale, fruit d’un compromis laborieux avec l’Allemagne qui n’a jamais pris en compte la réalité italienne. La deuxième crise à venir est celle de l’émergence d’un gouvernement eurosceptique en Italie, désormais clairement possible. Là encore, la violence du traitement de ce pays par l’Union européenne n’est pas étrangère à ce risque. Depuis le renversement du gouvernement Berlusconi en 2011 sous la pression de la BCE jusqu’aux politiques toujours renouvelées de « réformes » source d’une récession sévère et peu concluantes sous les applaudissements européens, l’UE a souvent joué le mauvais rôle pour les Italiens. Que l’on se souvienne de l’écart entre les louanges de Mario Monti avant les élections de février 2013 et le résultat du parti de ce président du conseil (8,30 %). Cette incompréhension devait déboucher sur une révolte à moins d’un changement de cap. Matteo Renzi a tenté une voie moyenne, mais il a échoué. Les Italiens sont donc désormais tentés par d’autres alternatives. Le Brexit pourrait donc n’être qu’un amuse-gueule, car l’Italie, troisième économie de la zone euro, est un gros morceau avec sa dette de 2.300 milliards d’euros… Source : La Tribune, Romaric Godin, ====================================== Italie, la crise qui vient, par Jacques SapirSource : Russeurope, Jacques Sapir, 08-07-2016 La situation des banques italiennes est aujourd'hui critique. Le dossier de leur recapitalisation occupera une bonne partie de cet été. Il met en cause directement les règles de l'Union bancaire, qui est entrée en vigueur au 1er janvier 2016. L'impossibilité pour le gouvernement italien de respecter les règles de l'Union bancaire met en lumière les dysfonctionnements toujours plus importants de la zone Euro. La part des prêts dits « non-performants » dans le bilan des banques atteint désormais près de 18%, d'après une étude du FMI[1]. En dehors de la Grèce, où ce taux atteint plus de 34%, c'est le taux le plus élevé de la zone Euro. Le Portugal suit d'ailleurs ce mouvement, mais à un niveau bien moindre, puisque le pourcentage des mauvaises dettes n'est « que » de 12%. En montant, on estime le volume total des encours à 360-400 milliards d'euros, dont 70 à 100 milliards devront être couverts, soit par l'Etat, soit par d'autres mécanismes. Tableau 1 Part des prêts « non-performants » dans les bilans bancaires

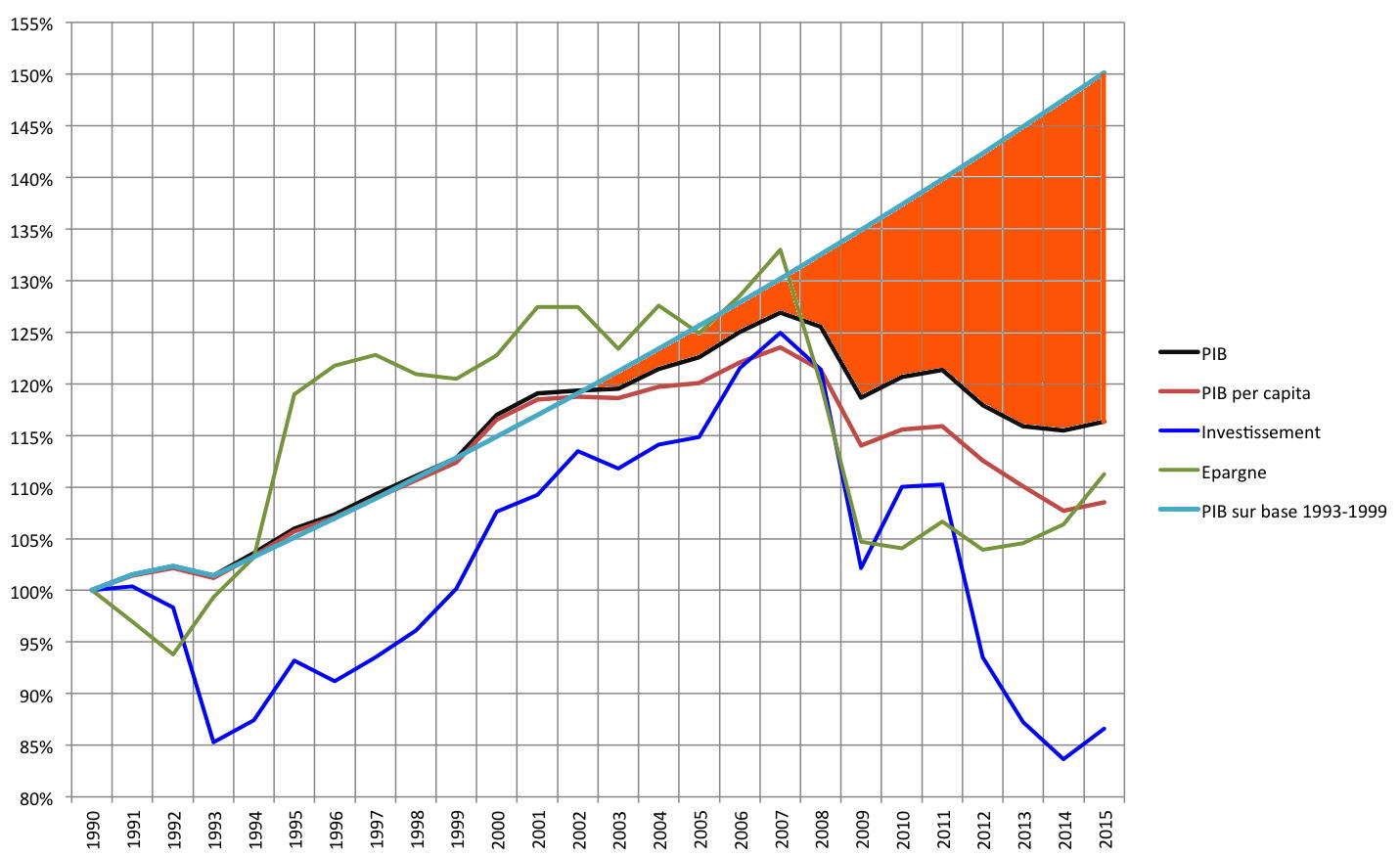

Il faut ici noter que le mouvement de la part des « mauvaises dettes » peut être lié à des causes très diverses. En Irlande et en Espagne, c'était une spéculation immobilière qui avait provoqué ce mouvement. Rien de tel dans le cas de l'Italie, et c'est ce qui rend la progression des mauvaises dettes bien plus inquiétantes. Ces dernières sont issues des prêts qui ont été consentis par les banques régionales italiennes aux PME de la péninsule. En réalité, c'est bien la stagnation économique de ces dernières années qui est la cause de cette crise bancaire qui arrive aujourd'hui en Italie. L'évolution des données macroéconomiques de l'économie italienne montre l'ampleur de cette crise, et surtout montre que sa cause est clairement l'introduction de l'Euro. Si on calcule les évolutions de l'économie italienne depuis 1990, soit en prenant en compte la décennie ayant précédée l'introduction de l'Euro, les évolutions sont très marquées et très importantes. Tableau 2 Evolution du PIB, de l'investissement et de l'épargne en Italie depuis 1990

Source : données du FMI, World Economic Report Database, avril 2016 La croissance du Produit Intérieur Brut, qui était relativement forte dans la décennie 1990-2000 est désastreuse dans les années qui suivent l'introduction de l'euro. L'Italie n'a d'ailleurs toujours pas retrouvé son niveau de PIB d'avant la crise de 2007. En fait, le PIB de 2015 se situe à un indice 116% par rapport à 1990 alors qu'il avait atteint l'indice 127% en 2007. Si l'Italie avait pu poursuivre sa croissance au rythme des années 1993-1999, elle serait, en 2015, à un indice 2015. Autrement dit, l'euro a coûté 34% en niveau de PIB en 2015. En PIB par habitant, ce qui constitue une grandeur plus conforme à l'évolution de la richesse de la population, et en supposant la répartition interne de cette même richesse inchangée, l'indice n'est que de 108% par rapport à 1990. Autrement dit, en 25 ans la croissance par tête n'a été que de 8%. Mais, l'évolution de l'investissement (tant public que privé) est encore plus inquiétante. La chute brutale de l'investissement du début des années 1990, chute qui était nécessaire pour réduire l'ampleur du déficit budgétaire a été corrigée par la suite, et l'investissement est monté à un indice 125 en 2007. Mais, depuis, il n'a cessé de baisser et il est à un indice 87. Autrement dit, l'Italie investit 13% de moins en 2015 que ce qu'elle investissait en 1990. On ne doit alors pas s'étonner si la productivité du travail régresse dans ce pays et si la qualité des infrastructures publiques, qu'elles soient nationales ou municipales, se dégrade très rapidement à l'heure actuelle.

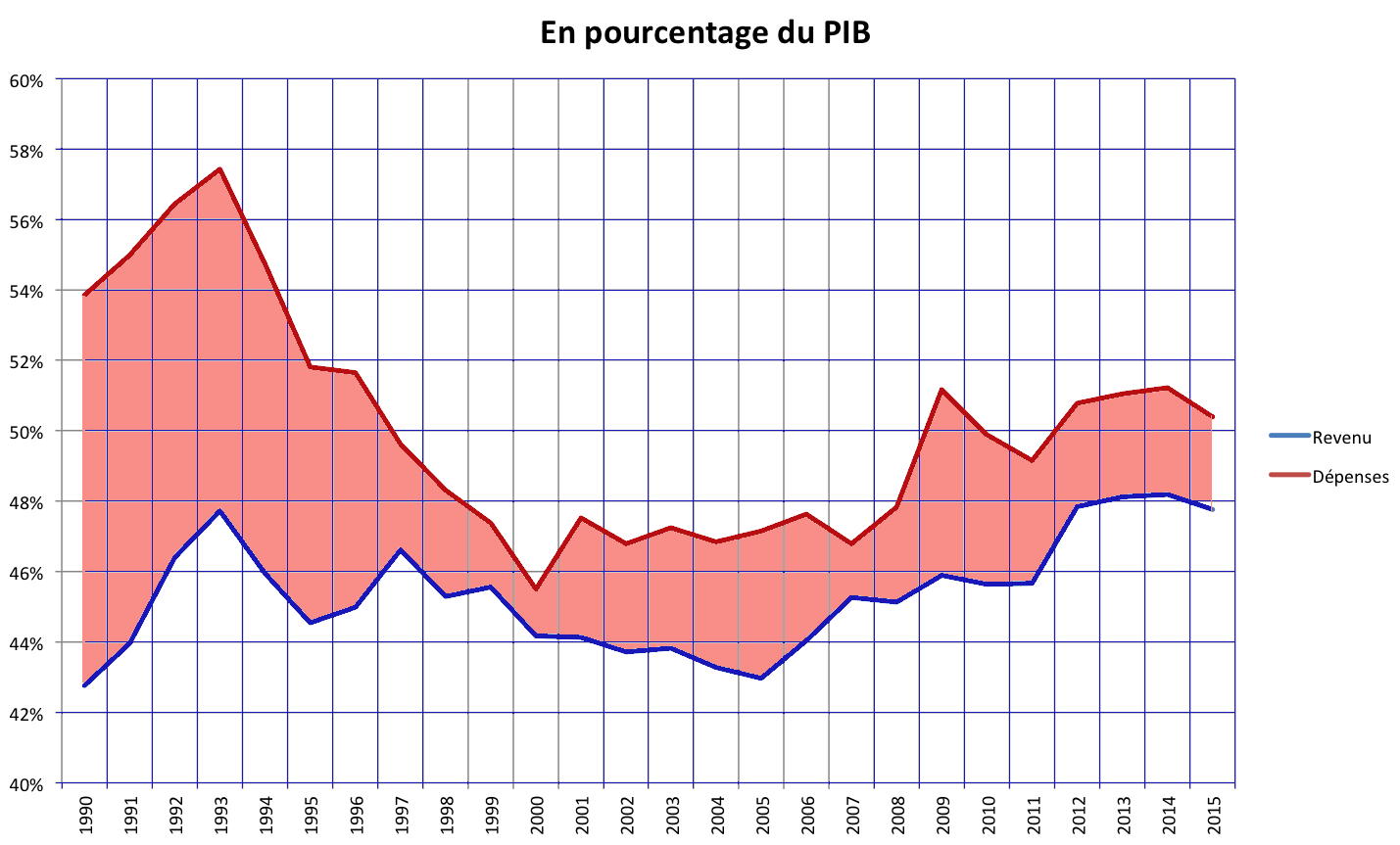

Cette situation de crise économique générale se traduit donc, dans les bilans bancaires, par la montée des « mauvaises dettes ». Mais, ici, se pose le problème des règles imposées par l'union bancaire. Cette dernière impose que les banques soient recapitalisées par leurs actionnaires et par les déposants. Mais, sont considérés comme actionnaires les ménages ayant acheté des titres de dettes de ces banques. Or, ces ménages ont acheté ces titres dans une situation ou le risque de faillite des banques était largement compensé par la possibilité d'un « bail-out » par l'Etat italien. Ces ménages sont, dans une large mesure des retraités et des personnes modestes. Ils sont maintenant pris au piège par les nouvelles règles de l'union bancaire qui imposent un « bail-in » autrement dit qui font porter l'essentiel du risque bancaire sur les actionnaires et les clients. Une première recapitalisation des banques, qui a eu lieu en novembre 2015, c'est traduite par une spoliation d'une partie de ces épargnant. Le gouvernement italien, fragilisé par le résultat des dernières élections municipales du mois de juin 2016 – élections qui ont vu le succès du M5S à Rome et à Turin – n'a nullement envi de provoquer une crise sociale gravissime dans l'année qui vient. C'est pourquoi, il cherche à imposer aux autorités européennes un « bail-out », c'est-à-dire une socialisation des pertes. Mais, sur ce point, il se heurte au refus de l'Allemagne. Ce refus n'est pas seulement dicté par des considérations financières, mais surtout parce qu'il signifierait l'échec de l'union bancaire, et ce moins d'un an après son entrée en vigueur. Dans le bras de fer qui oppose le gouvernement italien et le gouvernement allemand, il n'y aura que des perdants. Si l'Allemagne impose sa vision, le choc social de la crise bancaire mettra l'Italie à feu et à sang, et provoquera un effondrement des partis traditionnels (PD de centre gauche et Forza Italia de centre droit) qui sont de plus rattrapé par de nombreux cas de collusion et de corruption avec les dirigeants des banques. Si le gouvernement italien passe outre à l'opposition allemande et se décide à opter pour un « bail-out », l'ampleur des sommes à engager (au minimum 70 milliards d'euros, soit 4,4% du PIB) entraînera une hausse brutale du déficit budgétaire et réduira à zéro la crédibilité des institutions de la zone Euro. Tableau 3 Etat des finances publiques en Italie  Souce : Idem, tableau 2. La crise bancaire italienne occupera certainement une bonne partie de l'été et de l'automne. Or, il faut savoir que cette crise va se dérouler alors que la situation de la Deutsch Bank en Allemagne est des plus préoccupante, et que les recettes budgétaires de la Grèce sont en voie d'effondrement, avec en particulier une chute moyenne de 20% des recettes de la TVA, en raison de la « grève de l'impôt » qui se développe désormais dans ce pays. Tout se paye, un jour ou l'autre. Ayant refusé le principe de solidarité dans la zone Euro l'Allemagne a imposé sa vision des règles ; mais, elle se rend compte aujourd'hui que cette vision est intenable pour les pays de l'Europe du Sud. Elle est donc coincée entre la poursuite suicidaire d'une politique qui ne marche pas et la reconnaissance de ses erreurs passées. Ce qui rend le problème d'autant plus grave est que le poids de l'Italie est bien plus considérable que celui de la Grèce. Tout le monde comprend qu'une sortie de l'Italie de l'Euro sera l'acte de décès de la monnaie unique. La crise grec de l'été 2015 n'a été que le hors d'œuvre ; la crise italienne sera LA crise de la zone Euro. [1] IMF Financial Soundness Indicators Database Source : Russeurope, Jacques Sapir, 08-07-2016 |

Aucun commentaire:

Enregistrer un commentaire