La BCE va tenter de sauver sa crédibilité avec de nouvelles mesures, par Romaric Godin

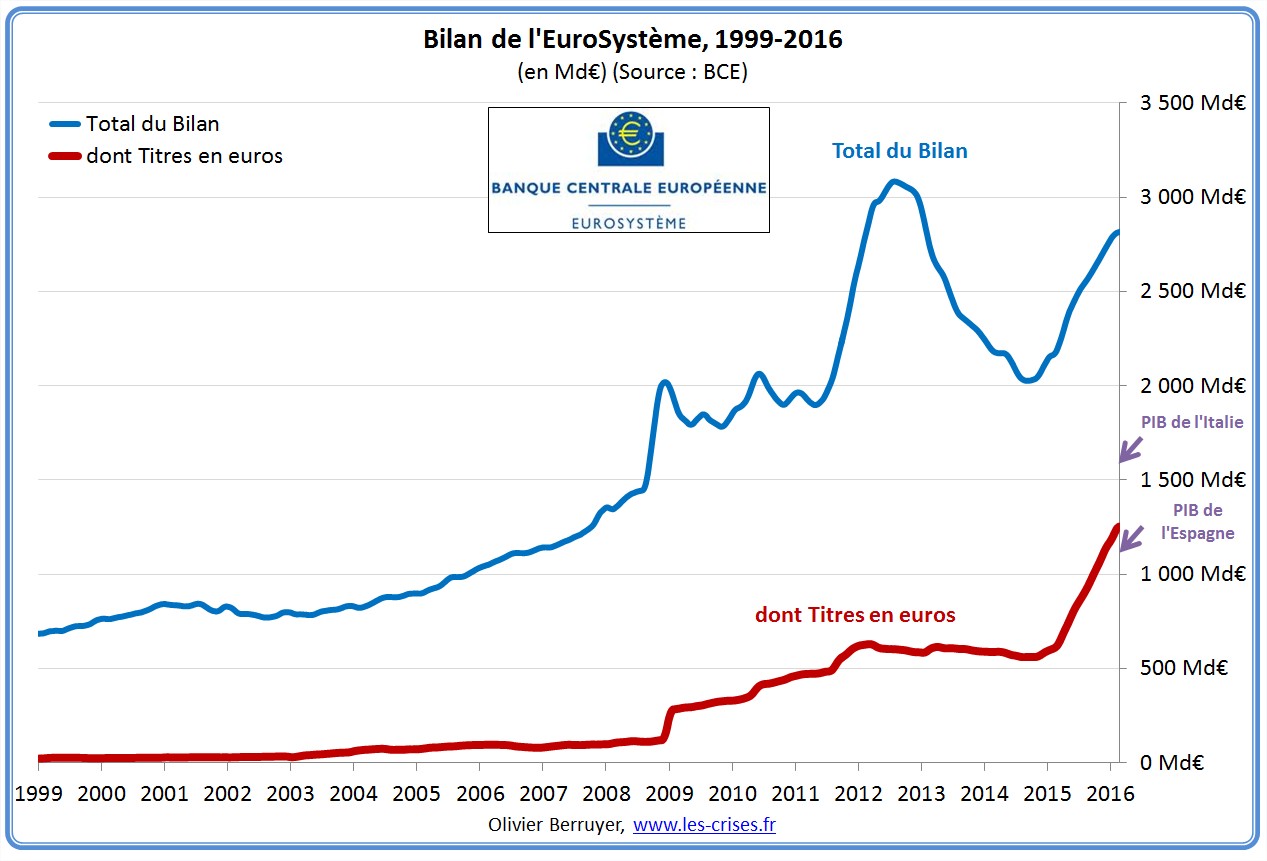

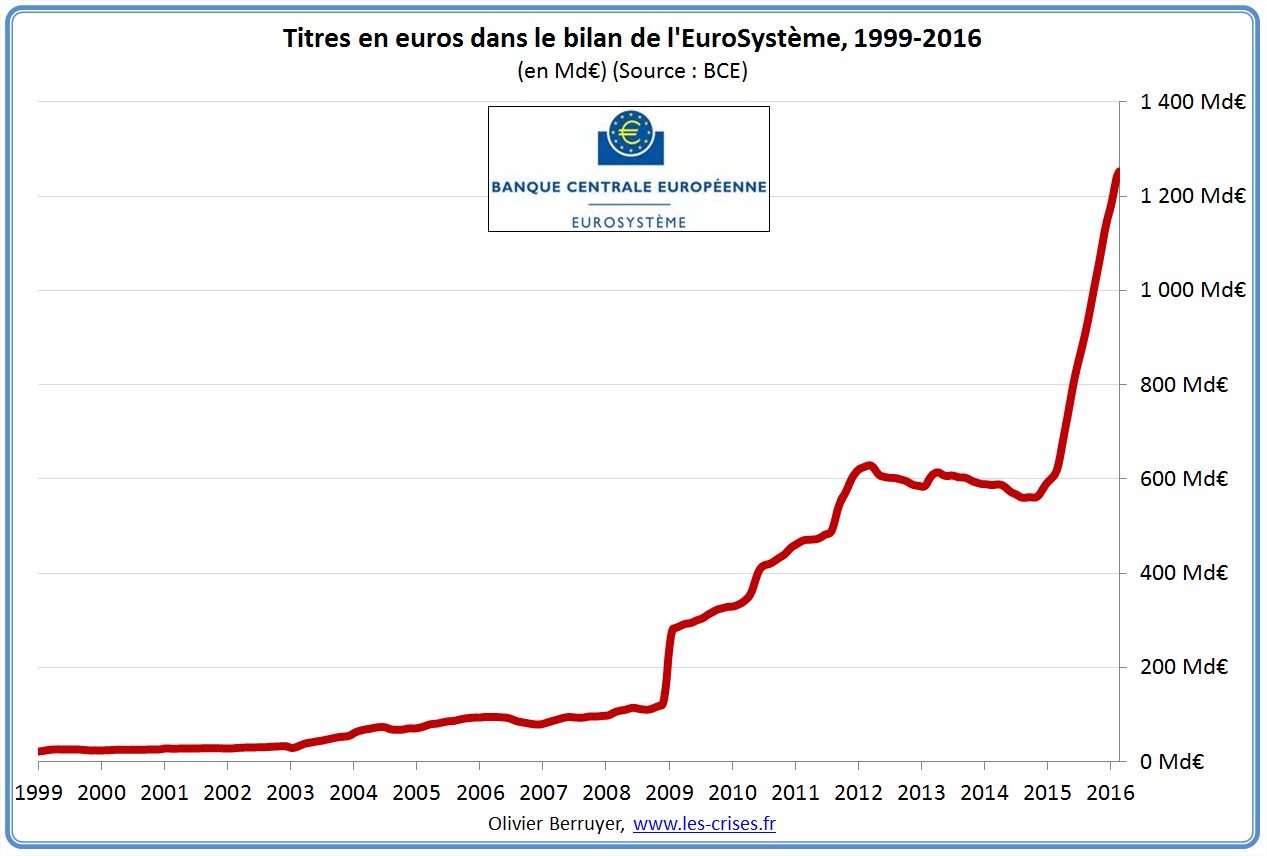

Source : La Tribune, Romaric Godin, 06/03/2016  La BCE doit jeudi réussir à convaincre de sa capacité à redresser les anticipations d’inflation. (Crédits : Reuters) Jeudi 10 mars, Mario Draghi va prendre de nouvelles mesures d’assouplissement quantitatif. L’enjeu sera de rassurer les marchés sur sa capacité à maîtriser le risque déflationniste. Un défi de plus en plus difficile. C’est peu de dire que la réunion du Conseil des gouverneurs de la BCE jeudi 10 mars est attendue. Après 3 décembre, où les annonces du président Mario Draghi avaient tant déçu, ce dernier a tenté de corriger le tir le 21 janvier en annonçant à mots à peine couvert une nouvelle vague de mesures en mars. Depuis, l’attente est devenue encore plus forte. Et pour cause : les indicateurs reviennent progressivement dans le rouge. Le sentiment économique de la zone euro se dégrade dans la foulée du ralentissement chinois depuis le début de l’année, le PMI manufacturier a ainsi reculé de 52,3 à 51,1 : encore en zone positive, mais en forte chute… Réagir à la baisse de l’inflationL’élément qui place encore davantage la BCE sous pression, c’est le chiffre d’inflation pour février. Non pas tant parce qu’on y a encore connu une baisse des prix de 0,2 %, mais parce que le chiffre sous-jacent, hors effet de l’énergie, a également chuté. « Il y a dans ce recul de l’inflation sous-jacente des éléments inquiétants auxquels la BCE se doit de réagir fermement », souligne Frédérik Ducrozet, économiste chez Pictet Wealth Management à Genève. Ces éléments inquiétants, ce sont les « effets de second tour », autrement dit une forme de « contagion » de la baisse des prix de l’énergie vers d’autres biens et services. Un danger que Mario Draghi avait publiquement mis en avant le 21 janvier. Et pour cause : si cette « contagion » se produit, « l’effet de base » des prix de l’énergie qui devrait faire remonter l’inflation (et que l’on attend toujours) sera plus faible. Les anticipations d’inflation ne remonteront donc pas. Effacer le « couac » du 3 décembreOr, dans l’esprit de l’institution, c’est le redressement de ces anticipations qui est la clé du succès de sa politique. Si le marché (et, donc, pour la BCE, les agents économiques) anticipe davantage d’inflation, les comportements s’ajusteront : le futur s’éclaircira, investir et embaucher sera plus simple. Sinon, les agents économiques s’attendront à un ralentissement de la baisse des prix. Ils se montreront davantage prudents et reporteront leurs actions, sans risque puisque l’inflation est faible. L’avantage du présent disparaîtra devant celui du passé et la logique déflationniste aura gagné. Il est donc impératif pour la BCE de convaincre les marchés qu’elle est déterminée à combattre l’inflation faible afin d’agir sur leurs anticipations. Et pour cela, il lui faut absolument faire oublier le «couac » du 3 décembre. Prendre en compte l’opposition de la BundesbankComment faire ? La BCE n’a cessé de dire qu’elle avait encore assez d’outils à sa disposition. Mais, jeudi, elle devrait surtout amplifier l’usage des outils déjà existants. Malgré une politique désormais très accommodante, la BCE demeure par essence une institution prudente, soumise à de multiples contraintes, parfois contradictoires. La difficulté de l’exercice consistera pour Mario Draghi à lancer un message fort jeudi, tout en restant dans des limites acceptables au regard de ses adversaires, notamment de la Bundesbank. Car si son président, Jens Weidmann, ne votera pas lors du Conseil des gouverneurs de ce jeudi, il sera présent et conserve une influence certaine sur l’assemblée. Encore plus d’argent dans le QELa première mesure, la plus attendue, conserve le programme de rachat d’actifs publics, souvent identifié à l’assouplissement quantitatif (QE). Le 3 décembre, la BCE n’avait que prolongé jusqu’en mars 2017 ce programme, ce qui avait beaucoup déçu un marché qui attendait une augmentation du volume des rachats. « L’allongement de la durée du programme n’a pas d’effet immédiat, il ne répond pas aux inquiétudes actuelles. Les marchés ne s’occupent pas pour le moment de mars 2017, ils veulent des mesures efficaces maintenant », explique Frédérik Ducrozet qui considère que la date de fin du programme pourrait ne pas changer jeudi. Cette fois, la BCE rajoutera en revanche sans doute entre 10 et 15 milliards d’euros au programme de rachat actuellement fixé à 60 milliards d’euros mensuels. Ceci représenterait une hausse de 17 à 25 % des injections de liquidités. En tout, d’ici à mars 2017, 110 à 165 milliards d’euros de plus. Frédérik Ducrozet imagine même une action plus forte : « la BCE pourrait augmenter temporairement les rachats à 20 milliards d’euros mensuels pour frapper fort, quitte à ralentir ensuite lorsque les inquiétudes actuelles seront passées. » Le problème de la rareté des titres à acheterCe sera, en tout cas, le cœur du message de Mario Draghi : le QE2 est plus fort que le QE1. Reste une contrainte : les titres disponibles au rachat sont de moins en moins nombreux. La BCE s’est en effet donnée deux contraintes lors de la création de son QE : ne pas acheter des titres au rendement inférieur à son taux de dépôt et ne pas acheter plus de 33 % d’une dette pour ne pas influer sur le marché et ne pas être soumise aux clauses collectives qui, en cas de défaut, contraindrait la BCE à accepter une restructuration. Ces deux éléments étaient des gages donnés à l’Allemagne pour l’assurer que la BCE ne réalisait pas d’opérations « risquées » ou « à perte. » Dans le même esprit, les volumes des rachats par pays ont été fixés proportionnellement à la clé de répartition du capital de la BCE. L’Allemagne et la France sont donc les deux principales dettes concernées. L’ennui, c’est que ces « garanties » données à la Bundesbank limitent considérablement le stock de titres à racheter. Aujourd’hui, la moitié des titres allemands sont inéligibles pour cause de baisse des taux et, comme l’Allemagne se désendette, la difficulté ne va cesser de croître. Pour rendre son action crédible, Mario Draghi devra donc l’accompagner de mesures permettant d’élargir le spectre des achats. Cet élargissement pourrait être l’occasion de rapprocher le QE de l’économie réelle en rachetant des prêts non titrisés, voire des actions d’entreprises européennes, mais aussi de cibler le QE sur des économies plus fragiles comme ceux du sud de l’Europe. Le problème, c’est qu’il s’agit d’une « ligne rouge » de la Bundesbank et qu’un tel élargissement pourrait provoquer une nouvelle plainte devant la Cour constitutionnelle de Karlsruhe. Quelles mesures d’accompagnement ?On voit le dilemme de la BCE : ou ne rien faire et risquer une perte de crédibilité des mesures annoncées car le marché se posera la question de la faisabilité des rachats, ou agir et affronter l’Allemagne. Mario Draghi pourrait choisir d’agir prudemment en élargissant le QE à de nouvelles structures parapubliques (les « agences » dans le jargon de marché) comme ERDF ou RFE, par exemple. Mais, prévient Frédérik Ducrozet, il n’y aura pas d’élargissement massif des rachats à d’autres types de produits. « La BCE veut aussi se conserver des armes pour l’avenir », ajoute-t-il. Il sera, en tout cas, intéressant d’observer si Mario Draghi va plus avant dans son combat contre la Buba en s’attaquant à la clé de répartition des achats ou à la limite du taux de dépôt pour le rendement des titres rachetés. Dans les deux cas, Jens Weidmann pourrait y voir un casus belli qui favoriserait le financement des « mauvais élèves » de la zone euro et ferait prendre des risques aux contribuables allemands. Troisième action : une nouvelle baisse du taux de dépôt ?La BCE devrait également annoncer une nouvelle baisse de son taux de dépôt de 10 points de base, donc de -0,3 % à -0,4 %. « Cette nouvelle baisse est indispensable pour répondre aux attentes du marché », assure Frédérik Ducrozet. L’institution irait donc plus avant en territoire négatif, mais, en réalité, elle se contentera de s’ajuster aux attentes du marché avant le 3 décembre. Le but de cette baisse des taux est, rappelons-le, la même que celle d’une baisse du taux de refinancement en période « normale » : il s’agit de favoriser la circulation des excès de liquidités issues des rachats de la BCE pour faire baisser le taux interbancaire et favoriser ainsi les prêts à l’économie réelle. L’efficacité de ce schéma reste cependant à démontrer et l’ambition de ces taux négatifs est souvent plutôt de peser sur la devise. Or, la BCE a besoin d’urgence que l’euro s’affaiblisse davantage pour exercer une pression haussière sur l’inflation. Après l’entrée de la Banque du Japon en territoire négatif également, la réponse semblait devoir s’imposer. Le risque bancaireReste que, là aussi, le mouvement n’est pas simple. Ces taux négatifs agitent le marché qui craint un impact sur la rentabilité d’un secteur bancaire dont la santé n’est pas assurée. Une crainte alimentée, du reste, par le secteur lui-même, qui se plaint beaucoup des taux négatifs. Selon Frédérik Ducrozet, ces craintes sont exagérées : « j’estime le coût des taux négatifs à environ 2 milliards d’euros, ce qui est gérable au regard des bénéfices cumulés qui s’élèvent à 315 milliards d’euros. » Mais, là encore, l’effet psychologique joue. L’abaissement du taux négatif pourrait alimenter encore les craintes sur la rentabilité des banques. Nouveau dilemme, donc pour la BCE, soumise à un besoin de couper ses taux et à un risque de provoquer une crise du secteur bancaire. Un taux négatif à « deux niveaux » ?Pour le résoudre, une solution « à la suisse » semble se dessiner. Comme dans la Confédération, la BCE pourrait décider de ne taxer les excès de liquidités qu’au-delà d’une certaine proportion. Les banques disposeraient alors d’un « coussin de sécurité » et seraient moins touchées par le coût du taux négatif, même plus élevé. Benoît Cœuré, le membre français du directoire de la BCE, a évoqué ce mécanisme voici peu. Mais cela ne risque-t-il pas de réduire l’efficacité, déjà contestée, des taux négatifs ? « Pas vraiment, estime Frédérik Ducrozet, car sur les 700 milliards d’euros d’excès de liquidité, 300 milliards seulement sont « utilisés » pour faire baisser les taux. » Par ailleurs, les « excès de liquidité » concernent de « l’argent de banque centrale » qui ne circule qu’entre les banques et la banque centrale. Ce montant va logiquement augmenter avec le QE, réduisant l’impact du « coussin de sécurité. » La BCE est-elle encore crédible ?Reste une dernière question, la plus centrale : la BCE peut-elle, malgré tout, encore convaincre ? La BCE a engagé sa baisse des taux en octobre 2013, elle a pris ses premières mesures non conventionnelles en juin 2014 et a lancé son QE en mars 2015. Et l’inflation reste désespérément basse. Même si la BCE conserve des armes, sa capacité à agir réellement s’émousse. Les outils qui demeurent à sa disposition commencent à s’amenuiser. On sait que les prochaines étapes seront plus délicates à mettre en place, en raison de l’opposition allemande. Surtout, les marchés commencent à prendre conscience que le QE n’a qu’un caractère « défensif » contre la déflation, mais que sa capacité à faire remonter l’inflation est faible. Or, dans un contexte international où les banques centrales sont fortement en concurrence pour « exporter » leur déflation, la tâche devient très difficile. Les limites de la politique monétaireRajouter 10, 15 ou 20 milliards d’euros mensuels au QE sera-t-il alors suffisants pour rétablir cette crédibilité ? Sans doute à très court terme pour rassurer les marchés et stabiliser la situation. Mais la BCE est en permanence sur la corde raide. « La BCE est crédible tant qu’il y aura une augmentation même lente de l’inflation sous-jacente », estime Frédérik Ducrozet. Mais plus l’inflation reste faible longtemps, plus il est difficile de redresser les anticipations, et plus l’inflation demeure faible : c’est la principale leçon de l’histoire récente du Japon. Or, la BCE, isolée, utilise et renforce un outil qui a montré son incapacité à redresser l’inflation. Et si le problème n’était pas quantitatif, mais qualitatif ? De plus en plus, il semble évident que sans utilisation du levier budgétaire, la bataille de la BCE est perdue d’avance. Elle combat une réalité qu’elle maîtrise de moins en moins bien. « Sans recours à une politique d’investissement public forte, le QE conduit à des mauvaises allocations des ressources et a un impact faible sur l’inflation et l’action de la BCE semble vaine », remarque Christopher Dembik, économiste chez Saxo Bank. Lequel redoute un scénario à la japonaise : « Au Japon, l’action budgétaire a été trop tardive et redresser les anticipations des agents économiques relève de la gageure, c’est ce qui menace désormais la zone euro. » Tout se passe comme si la politique monétaire, sur laquelle les Etats se sont quasi exclusivement appuyés depuis 2007, arrivait au terme de ses possibilités. Les contradictions de la BCESauf que, dans le cadre budgétaire de la zone euro, encore renforcé en 2011 et 2012, le levier budgétaire est inopérant. Il l’est d’autant plus que l’Allemagne, qui dispose de marge de manœuvre, refuse d’agir. Et la BCE est prise dans un piège. En tant qu’institution, elle ne peut remettre en cause le cadre budgétaire et, mercredi 2 mars, Benoît Cœuré a ainsi martelé qu’il n’y a pas de marge de manœuvre budgétaire. Et pourtant, elle ne peut plus être efficace sans ce levier budgétaire. Elle est donc prise dans ses contradictions. Le risque, c’est que le marché ne croit plus à sa capacité à agir seule. Comme la politique budgétaire ne viendra pas, la BCE risque de ne plus convaincre à terme. Et la reprise en zone euro, déjà faible, sera désormais en grand danger. Source : La Tribune, Romaric Godin, 06/03/2016 ============================================== Je vous ai mis à jour le bilan de la BCE (de l’EuroSystème pour être exact, c’est-à-dire la BCE + toutes les banques centrales nationales):

On voit bien le QE en cours, où la BCE rachète essentiellement des obligations publiques, augmentant donc son risque… La BCE, une incroyable aventure historique dont votre argent est le héros… (sic.) |

Aucun commentaire:

Enregistrer un commentaire